Menggunakan kartu kredit sebagai opsi pembayaran memang sudah umum dilakukan. Pembayaran biasanya dilakukan saat nasabah sudah mendapatkan tagihan di bulan berikutnya. Ada beberapa jenis pembayaran yang dilakukan oleh seorang nasabah, melakukan pembayaran secara penuh dan teratur setiap bulan, pembayaran dengan biaya minimal, atau ada juga yang justru menunggak dan tidak membayarkan sepeserpun. Bagi nasabah yang memiliki masalah ekonomi biasanya cenderung melakukan pembayaran dengan minimum payment atau bahkan tidak membayar sama sekali. Untuk lebih lengkapnya, kami akan membahas 3 jenis pembayaran kartu kredit:

Pembayaran secara Penuh Setiap Bulan

Tentu saja jenis pembayaran kartu kredit yang ini adalah pembayaran yang sangat disarankan agar Anda terhindar dari utang yang menumpuk. Jika Anda membayar tagihan kartu kredit secara teratur tentunya Anda berkesempatan lebih besar untuk hidup tanpa rasa khawatir dan ketakutan. Selain itu, jika Anda membayarkan tagihan secara penuh sebelum tagihan dicetak, Anda mendapatkan kesempatan untuk terhindar dari adanya bunga.

Satu hal yang perlu Anda perhatikan jika berencana untuk melakukan pembayaran secara penuh adalah jangan sampai terlambat. Hal ini bisa berdampak pada munculnya tambahan biaya keterlambatan yang akan dikenakan pada bulan selanjutnya. Untuk menyiasati telatnya pembayaran tagihan kartu kredit, ada baiknya jika Anda melakukan auto debet ke rekening tabungan Anda. Jangan lupa juga untuk selalu mengecek ulang tagihan agar Anda bisa mengevaluasi dan mengetahui dengan pasti apa saja pengeluaran yang Anda lakukan. Hal ini juga bermanfaat jika Anda menemukan tagihan-tagihan yang tidak semestinya, atau yang tidak pernah Anda beli / lakukan namun muncul di tagihan Anda.

(Baca juga: 4 Macam Masalah Kartu Kredit yang Sering Ditemui)

Pembayaran dengan Minimum Payment

Opsi ini sering dilakukan bagi mereka yang merasa belum mampu melunasi pembayaran tagihan kartu kredit secara penuh. Mereka membayarkan minimum payment agar terhindar dari status tertunggak yang berpengaruh dalam IDI Historis. Minimum payment yang dikenakan beragam, namun rata-rata berkisar di 10% dari total tagihan + tagihan yang masih belum lunas di bulan sebelumnya (jika ada). Walaupun begitu, beberapa bank memiliki sistem yang berbeda dalam memberlakukan minimum payment. Ada jenis bank yang akan melakukan blokir sementara pada kartu kredit jika nasabah terus menerus melakukan pembayaran dengan minimum payment. Nasabah bisa mengaktifkan kembali kartunya dengan syarat melunasi sisa pembayaran yang tertunggak.

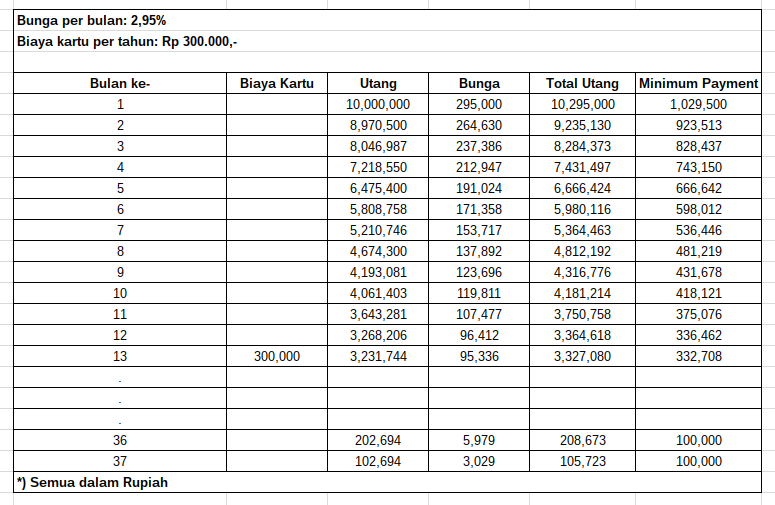

Berikut adalah contoh simulasi perhitungan pembayaran kartu kredit dengan minimum payment dari amalan.

Contoh:

Budi memiliki utang kartu kredit sebesar Rp- dengan bunga sebesar 2,95% dan biaya kartu tahunan sebesar Rp 300.000,- karena tidak mampu membayar tagihan secara penuh setiap bulan, maka Budi memutuskan untuk melakukan pembayaran dengan minimum payment sebesar 10% dari total tunggakan setiap bulan sampai lunas. Pada kasus ini, Budi sama sekali tidak menggunakan kartu tersebut dan hanya fokus untuk melunasi tunggakan dengan minimum payment saja. Kira-kira sampai berapa lama Budi baru bisa terbebas dari tunggakan ya?

Dari simulasi di atas, bisa kita ketahui bahwa utang Budi yang selalu dibayarkan dengan minimum payment baru dapat lunas setelah bulan ke-37 atau setelah 3 tahun baru dapat lunas.

Tidak Membayar Sama Sekali = Tertunggak

Jika nasabah sudah sampai di titik ini berarti kartunya sudah diblokir secara permanen dan ia tidak dapat lagi melakukan transaksi menggunakan kartu tersebut. Biasanya dalam tahapan ini nasabah diharuskan untuk membayar denda keterlambatan beserta utang yang telah terakumulasi selama berbulan-bulan beserta dengan bunga yang terus berjalan. Pada masa ini biasanya nasabah juga sudah mendapatkan peringatan dari pihak bank dan dikejar-kejar oleh debt collectors.

Dampak yang paling terasa saat sudah dikejar debt collectors biasanya terasa di sisi emosional. Seperti yang dilansir dari The Simple Dollar, ada beberapa dampak emosional yang ditimbulkan akibat terlilit utang. Beberapa di antaranya: depresi, gelisah, menyalahkan orang lain atas kondisi yang diderita, menyangkal keadaan bahwa sedang terlilit utang, stress, marah, frustasi, timbul rasa menyesal, rasa malu, dan ketakutan. (Baca Juga: Ini Dia yang Wajib Dilakukan Saat Terlilit Utang)

Belum lagi nama Anda akan langsung tercatat dalam blacklist BI karena kolektabilitas nasabah yang buruk karena menunggak. Satu-satunya cara untuk keluar dari catatan ini adalah dengan melunasi seluruh utang yang tertunggak, dan mendapatkan surat lunas dari bank yang bersangkutan, agar nama nasabah kembali bersih dan bisa mengajukan pinjaman di kemudian hari. (Baca juga: Jurus Jitu Terbebas Blacklist BI)

Opsi yang bisa dilakukan bagi mereka yang telah menunggakkan kartunya adalah dengan menegosiasikan utang tersebut agar Anda mendapatkan keringanan dari pihak bank sehingga mampu melunasi utang. Keringanan utang tersebut bisa berupa potongan dalam 1x bayar, cicilan dengan bunga lebih ringan dan tenor diperpanjang, maupun gabungan keduanya. Biasanya jika nasabah memilih opsi ini, mereka bisa lebih cepat terlepas dari jeratan utang.

(Baca juga: 5 Cara Menutup Kartu Kredit dengan Mudah)

Yang Harus Anda Lakukan

Usahakan untuk selalu melunasi tagihan secara teratur setiap bulannya. Sekali lagi, minimum payment bukanlah jalan terbaik untuk menyelesaikan tagihan kartu kredit Anda. Membayar secara minimal benar-benar tidak menyelesaikan masalah, karena bisa dibilang hal ini hanya menunda penunggakkan kartu. Sedangkan, mereka yang telah memiliki kartu tertunggak bisa mengikuti program keringanan dari bank dan berkesempatan untuk pelunasan utang lebih cepat jika menggunakan program potongan 1x lunas yang diskonnya bahkan bisa sampai 70%.

Jika Anda benar-benar sudah tidak mampu membayar dan membutuhkan keringanan dari bank agar dapat melunasi utang tersebut, ada baiknya Anda menghubungi jasa negosiasi utang kartu kredit & KTA untuk membantu Anda lebih cepat terbebas dari utang. Salah satu kelebihan menggunakan jasa negosiasi / mediasi untuk mengatasi utang kartu kredit / KTA Anda adalah Anda dapat berfokus untuk mencari dana untuk melunasi utang. Mintalah pihak negosiator/mediator untuk menyelesaikan masalah utang Anda. Di Indonesia sendiri, jasa negosiasi kartu kredit bisa dipercayakan kepada amalan. PT amalan international indonesia adalah satu-satunya jasa negosiasi kartu kredit dan KTA terpercaya di Indonesia. amalan memiliki profil perusahaan yang jelas, layanan yang profesional, serta telah menjadi perusahaan Asia pertama yang telah terakreditasi dalam membantu menyelesaikan masalah utang oleh IAPDA (sebuah asosiasi perusahaan jasa penyelesaian utang bertaraf internasional).