Apakah Keuangan Anda Dalam Kondisi Aman? Berikut Cara Ceknya

Nurwahid Najmu

Apakah keuangan kita dalam kondisi aman? Bagaimana cara mengetahui kondisi keuangan kita? Seringkali, parameter yang kita gunakan untuk menjawab pertanyaan tersebut adalah dengan melihat besar penghasilan yang dapat kita tabung. Nyatanya, ada cara-cara lain yang juga penting digunakan dalam menentukan keamanan keuangan kita. Yuk simak dua cara berikut ini!

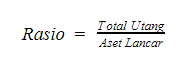

1. Hitung Rasio Utang terhadap Aset Lancar

Cara pertama untuk menilai kondisi keuangan kita adalah dengan menghitung rasio total utang Anda terhadap aset lancar yang dimiliki. Rumus ini bertujuan untuk melihat kesiapan aset Anda untuk melunasi utang yang sedang Anda miliki.

Agar tidak salah hitung, mari mengenal aset lancar terlebih dahulu. Aset lancar adalah kekayaan yang dapat diuangkan dalam jangka pendek (biasanya kurang dari 3 bulan). Adapun contoh dari aset lancar adalah kas (dapat berasal dari penghasilan), tabungan, cek, mata uang asing (biasanya Dolar Amerika), emas batangan, dan surat berharga seperti saham dan obligasi.

Nah, berikut cara menilai rasio utang terhadap aset lancar.

Hasil hitung dari rumus tersebut dapat bernilai mulai dari 0 sampai tak terhingga. Jika hasil hitungan Anda semakin mendekati nol, maka semakin aman kondisi keuangan Anda. Namun ketika hasilnya bernilai lebih dari 1, maka artinya Anda akan kesulitan untuk membayar utang jika penghasilan bulanan Anda tidak bertambah. Penilaian tersebut dapat diterapkan dalam contoh berikut.

Tuan X mengajukan pinjaman dana kepada Bank Y sebesar Rp120 juta dengan bunga 12% yang akan dicicil selama 12 bulan (bunga flat). Disamping penghasilannya sebesar Rp3 juta/bulan, Tuan X memiliki saham bernilai Rp50 juta, emas Rp50 juta, dan tabungan dalam bentuk Dolar Amerika bernilai Rp30 juta.

Artinya setiap Rp1.000 aset lancar Tuan X, dapat membayar utang sebesar Rp810. Maka dari itu, keuangan Tuan X masih tergolong aman.

2. Rasio Beban Utang (Debt Burden Ratio/DBR)

Rasio beban utang atau sering disebut DBR dalam bahasa perbankan berfungsi menilai kemampuan seorang debitur membayar angsuran utangnya. Penilaian DBR juga digunakan oleh bank untuk mengevaluasi apakah seseorang berhak menerima pendanaan ulang (refinancing) atau mendapat dana pinjaman baru.

Nilai dari DBR adalah dalam bentuk persentase, mulai dari 0% sampai dengan tak terhingga. Setiap bank memiliki kebijakan yang berbeda-beda mengenai batas aman DBR, tetapi pada umumnya berada di kisaran 33% hingga 40%.

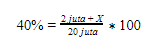

DBR dapat diperoleh melalui perbandingan antara seluruh angsuran dengan penghasilan (take home pay/THP). Namun, pada dasarnya terdapat 2 cara menghitung DBR, yang bisa Anda lihat melalui contoh berikut ini.

Tuan dan Nyonya X memiliki take home pay (THP) sejumlah Rp20 juta. Mereka hendak mengajukan KPR ke bank Y. Sebelumnya, Tuan X memiliki angsuran berjumlah Rp3 juta untuk membeli sepeda motor. Berapa angsuran maksimal yang dapat ditetapkan oleh Bank Y kepada Tuan X jika batas aman yang ditetapkan adalah sebesar 40%?

Pertama, DBR dihitung dengan cara mempertimbangkan THP saja yakni jumlah semua angsuran dibagi dengan THP. Jika diterapkan dalam contoh di atas, maka jumlah semua angsuran harus tidak boleh lebih dari 40% yang dihitung dengan cara:

40% dari 20 juta adalah Rp8 juta (didapat dari 40%*Rp20 juta), maka nilai angsuran maksimum untuk KPR adalah sebesar Rp6 juta karena sudah ada cicilan motor sebesar Rp2 juta.

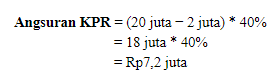

Cara kedua, DBR dihitung dengan mengurangi cicilan THP dengan cicilan pertama yang kemudian dikalikan dengan 40%. Contoh di atas dapat diterapkan dengan metode kedua sebagai berikut.

Terlihat jelas bahwa metode kedua menghasilkan perhitungan angsuran yang lebih besar. Pada penerapannya, kita dapat menemui rasio total angsuran terhadap THP lebih dari 40%.

Nah, itu merupakan cara-cara yang dapat Anda lakukan untuk menilai kondisi keuangan Anda. Jika sudah mencoba, bagaimana kondisi keuangan Anda? Apakah kondisi Anda dalam keadaan tidak aman akibat utang menumpuk? amalan international sebagai perusahaan manajemen utang siap membantu Anda dalam penyelesaian utang Anda. Selama bulan Ramadan ini, Anda juga dapat mendapatkan diskon keringanan lebih besar lho untuk pelunasan utang-utang Anda. Yuk, konsultasi sekarang!