Memanfaatkan Bonus Akhir Tahun untuk Terbebas dari Utang

Finley Susanto

Menjelang akhir tahun, mungkin beberapa dari Anda sudah mulai bersiap-siap untuk melakukan evaluasi keuangan tahunan. Belum lagi, biasanya akan bermunculan bonus akhir tahun yang diberikan perusahaan tempat Anda bekerja. Tentunya, bonus ini harus dimanfaatkan semaksimal mungkin agar membuat kondisi keuangan Anda semakin sehat.

Apakah Kondisi Keuangan Saya Sudah Cukup Sehat?

Sebelum berbicara lebih lanjut, tentunya Anda sendiri juga harus tahu apakah kondisi keuangan yang Anda miliki tahun ini sudah cukup sehat atau belum. Jika masih ragu, berikut adalah beberapa faktor untuk mengidentifikasik kesehatan kondisi keuangan Anda.

- Memiliki Dana Darurat

Setiap orang seharusnya memiliki dana darurat agar dapat digunakan dalam saat-saat mendesak, misalnya jatuh sakit atau dipecat dari pekerjaan. Dana darurat yang perlu disiapkan biasanya berdasarkan jumlah gaji bulanan anda. Anda bisa mempersiapkan dana darurat sebanyak 3, 6, atau 12 kali dari jumlah gaji bulanan anda. Biasanya bagi yang masih single, cukup 3 kali jumlah gaji. Untuk yang sudah berkeluarga, ada baiknya menyiapkan minimal 6 atau 12 kali dari jumlah gaji Anda.

Setiap orang seharusnya memiliki dana darurat agar dapat digunakan dalam saat-saat mendesak, misalnya jatuh sakit atau dipecat dari pekerjaan. Dana darurat yang perlu disiapkan biasanya berdasarkan jumlah gaji bulanan anda. Anda bisa mempersiapkan dana darurat sebanyak 3, 6, atau 12 kali dari jumlah gaji bulanan anda. Biasanya bagi yang masih single, cukup 3 kali jumlah gaji. Untuk yang sudah berkeluarga, ada baiknya menyiapkan minimal 6 atau 12 kali dari jumlah gaji Anda. - Memiliki Dana Pensiun

Ternyata dana pensiun juga bisa menjadi tolak ukur untuk melihat kondisi keuangan. Cobalah untuk melihat rasio pendapatan per tahun yang bisa Anda alokasikan untuk dana pensiun. Setidaknya Anda harus menyiapkan 15% dari pendapatan per tahun yang Anda dapatkan saat ini. - Mampu Menabung Teratur Setiap Bulan

Salah satu tolak ukur untuk melihat kesehatan kondisi keuangan adalah jika Anda mampu menabung setidaknya 10 - 30% dari pendapatan, setiap bulannya. Jika Anda mampu menabung bahkan lebih dari persentase tersebut, berarti kondisi keuangan Anda sudah cukup baik. Lain halnya jika justru kurang atau bahkan tidak bisa menabung sama sekali. Berarti Anda harus mengecek ulang pengeluaran yang telah dilakukan dan memangkas biaya-biaya yang tidak perlu.  Memiliki Rasio Utang dan Pendapatan (Debt to Income Ratio / DTI Ratio) yang Baik

Memiliki Rasio Utang dan Pendapatan (Debt to Income Ratio / DTI Ratio) yang Baik

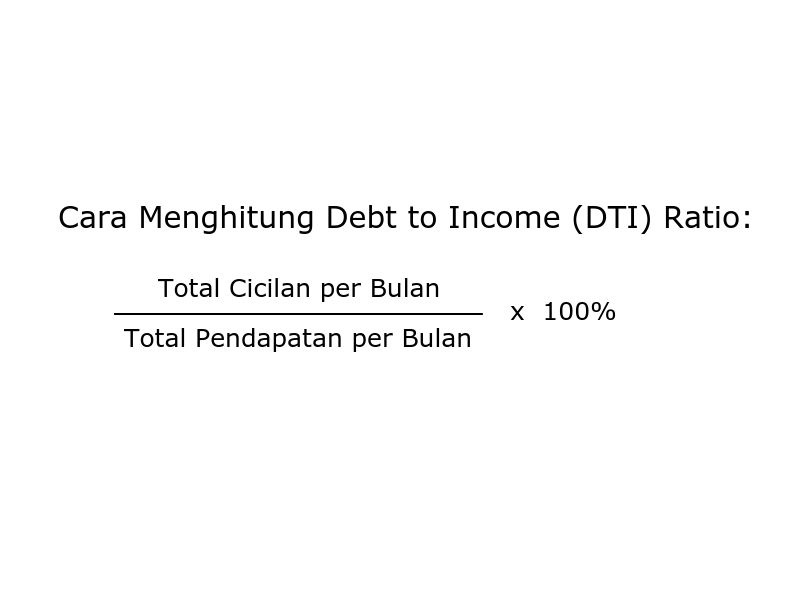

Wajib untuk memiliki besar utang yang lebih rendah dibandingkan pendapatan per bulan, apalagi jika utang tersebut bersifat konsumtif. Gambar di samping menunjukkan cara menghitung DTI. Misalnya pendapatan per bulan Anda sebesar Rp10.000.000,- lalu Anda memiliki cicilan beberapa kartu kredit sebesar Rp5.000.000,- Maka DTI Anda adalah sebesar 50%. Rasio keuangan sendiri sebaiknya tidak melebihi 40% untuk menunjukkan kondisi finansial yang sehat.- Memiliki Skor Kredit di IDI Historis yang Baik

Tidak perlu ditanya lagi, tentunya IDI Historis sudah menjadi standar mutlak untuk melihat kondisi keuangan Anda. IDI Historis merupakan hasil pengecekan dari Sistem Informasi Debitur Bank Indonesia, di sini Anda bisa melihat berapa skor kredibilitas Anda di mata Bank Indonesia. Jika Anda memiliki skor IDI yang baik, seperti kolektabilitas 1 / lancar, berarti Anda tidak memiliki utang tertunggak sama sekali, dan cenderung lebih mudah untuk mengajukan pinjaman ke pihak bank. Lain halnya jika Anda memiliki kredibilitas yang buruk, yakni skor 3-5, tentu Bank Indonesia akan lebih meragukan kredibilitas Anda. Anda harus segera melunasi seluruh tunggakan yang masih ada di pihak bank, semakin lama tertunggak berarti kondisi keuangan Anda tetap tidak sehat dan semakin diragukan.

"Kondisi Keuangan Saya Belum Cukup Sehat, Masih Banyak Utang Tertunggak ..."

Setelah mengecek kondisi keuangan, Anda bisa mulai mendeteksi apakah masih ada faktor-faktor di atas yang masih harus dibenahi. Biasanya kondisi keuangan yang tidak sehat paling bisa terlihat dari skor IDI Historis yang buruk, yang menandakan bahwa Anda masih memiliki tunggakan. Selain itu juga bisa dilihat dari rasio utang yang terlampau lebih besar dibandingkan pendapatan per bulan yang Anda dapatkan.

Tidak perlu khawatir, jika Anda masih memiliki tunggakan di akhir tahun yang harus dilunasi, maka yang harus dilakukan adalah mulai mencari cara untuk mulai terbebas dari lilitan utang di akhir tahun. Cara terbebas utang yang bisa Anda lakukan adalah dengan mulai melunasi seluruh sisa tunggakan yang masih berjalan. Berhubung sudah akhir tahun, biasanya bonus-bonus dari kantor sudah mulai bertebaran. Manfaatkan bonus yang Anda dapatkan untuk mulai terbebas dari utang. Untuk memanfaatkannya dengan lebih maksimal, simak langkah-langkahnya:

Lihat Jenis Utang Mana yang Harus Ditangani Lebih Dahulu

Untuk mulai terbebas dari utang, cobalah mulai dengan mencatat ulang utang apa saja yang masih tertunggak. Catat juga berapa besar utang beserta dengan suku bunga yang dibebankan dari pihak bank. Semakin besar bunga yang berjalan, berarti semakin besar urgensinya karena jika Anda terus menunda pembayaran bisa-bisa utang ini menjadi lebih membebankan Anda ke depannya. Jangan lupa untuk mencatat cicilan selain kartu kredit atau KTA yang memberikan pengaruh besar terhadap kondisi keuangan Anda. Beberapa jenis cicilan ini misalnya KPR dan KKB.

Memanfaatkan Program Keringanan di Akhir Tahun

Cara terbebas dari utang yang paling cepat dan memudahkan Anda adalah dengan memanfaatkan program keringanan di akhir tahun. Biasanya di akhir tahun Anda bisa memanfaatkan program keringanan yang bergelimangan di akhir tahun. Alokasikan bonus yang Anda dapatkan di akhir tahun ke dalam program-program keringanan seperti ini.

Cara terbebas dari utang yang paling cepat dan memudahkan Anda adalah dengan memanfaatkan program keringanan di akhir tahun. Biasanya di akhir tahun Anda bisa memanfaatkan program keringanan yang bergelimangan di akhir tahun. Alokasikan bonus yang Anda dapatkan di akhir tahun ke dalam program-program keringanan seperti ini.

Program-program seperti ini biasanya bisa Anda dapatkan dari perusahaan penyedia manajemen utang. Perusahaan seperti ini biasanya memiliki konsultan-konsultan berpengalaman yang dapat membantu Anda dalam mendapatkan keringanan terbaik dari pihak bank. Belum lagi, jika Anda memiliki beberapa utang tertunggak sekaligus, pihak konsultan dapat membantu Anda dalam menyusun strategi untuk memutuskan jenis utang mana yang harus diselesaikan terlebih dahulu, sesuai dengan kondisi finansial yang Anda miliki saat ini.

Berikut adalah beberapa jenis program keringanan yang bisa Anda manfaatkan untuk mulai terbebas utang di akhir tahun:

Potongan / Diskon dalam Satu Kali Bayar

Jenis program keringanan yang satu ini memungkinkan nasabah agar total utangnya berkurang menjadi lebih kecil. Sesuai dengan namanya, walaupun nasabah mendapatkan diskon dalam utangnya (umumnya 20-50%), mereka harus langsung membayar dalam satu kali bayar. Dalam beberapa kasus, program keringanan satu ini dapat memberikan pemilik kartu potongan diskon sampai 70%.

Cicilan yang Diperpanjang dengan Bunga Rendah

Berbeda dengan program diskon dalam satu kali bayar, program satu ini cocok bagi Anda yang secara finansial lebih minim. Singkatnya, nasabah yang memiliki tunggakan kartu kredit atau tunggakan KTA dapat memperpanjang tenor cicilannya agar menjadi lebih ringan, bunga yang didapat pun lebih rendah daripada bunga yang berlaku pada umumnya. Jika bunga normal yang berjalan saat ini berada di kisaran 2,25%, maka ada kemungkinan untuk mendapatkan bunga sebesar 0-2% saja.

Diskon Cicilan

Lain lagi dengan program yang satu ini, jenis program ini merupakan gabungan dari dua jenis program di atas, yakni nasabah mendapatkan potongan lalu sisa pembayarannya dapat dilakukan dengan cicilan. Bank juga akan melihat kondisi yang dialami nasabah terlebih dahulu. Jika nasabah memiliki kondisi pendukung yang membuatnya semakin sulit untuk melunasi utang, maka kemungkinan besar mereka bisa mendapatkan program ini (dengan catatan bank yang bersangkutan memiliki program tersebut).

Membuat Komitmen untuk Tidak Lagi Menggunakan Kredit di Luar Kemampuan

Setelah mengetahui cara apa saja yang bisa dilakukan agar dapat terbebas dari utang di akhir tahun, dan mulai mengalokasikan bonus ke dalam program keringanan dan membayar utang sampai lunas, langkah selanjutnya adalah membuat komitmen baru terhadap diri Anda sendiri. Sembari menyambut awal tahun yang baru, mulailah juga sambut komitmen baru untuk selalu bertanggungjawab dalam menggunakan kartu kredit maupun KTA yang Anda miliki. Hindari menggunakan pinjaman tersebut untuk hal-hal yang bersifat konsumtif. Selain itu, sebelum mulai menggunakan kartu kredit dan KTA, jangan lupa untuk memastikan bahwa Anda mampu melunasi utang tersebut. Jangan sembarangan menggunakan pinjaman tanpa mempertimbangkan dengan masak kemampuan membayar Anda di masa depan. Jika hal ini terulang lagi, dan Anda kembali terjerat utang tentunya Anda tidak akan semakin dewasa. Selain itu, kondisi finansial yang sudah sehat akan menjadi lesu kembali.

Tidak ada kata terlambat untuk memulai langkah baru terbebas dari utang. Meskipun sudah di penghujung tahun, tetap manfaatkan momen ini untuk menyambut awal yang baru. Jika Anda ingin mencoba memanfaatkan perusahaan manajemen utang agar bisa mendapatkan program manajemen utang, maka Anda bisa mencoba layanan yang diberikan oleh amalan.

amalan international merupakan perusahaan jasa profesional berbasis teknologi pertama di Indonesia, yang menyediakan program manajemen utang. Program ini dirancang agar konsumen yang terlilit utang, memiliki kemampuan untuk mengendalikan keuangan mereka kembali. amalan indonesia membantu klien melalui program manajemen utang, yang dirancang khusus sesuai dengan kebutuhan yang berbeda bagi setiap klien. Program ini merupakan kombinasi dari edukasi mengenai berbagai peluang untuk meningkatkan pendapatan dan menekan pengeluaran, serta melakukan proses negosiasi terhadap persyaratan utang bank yang ada hingga mencapai jumlah pembayaran yang sesuai dengan kemampuan. Kantor pusat amalan indonesia didirikan di Jakarta pada tahun 2015 oleh tim pendiri yang memiliki pengalaman kolektif di bidang keuangan termasuk penyelesaian utang selama lebih dari dua dekade. amalan menjadikan Indonesia sebagai pusat operasi sekaligus merupakan cetak biru bagi rencana pengembangan perusahaan ke negara ASEAN lainnya. Sejak Juli 2016, amalan indonesia menjadi perusahaan pertama di Asia yang mendapatkan akreditasi dari International Association of Professional Debt Arbitrators (IAPDA).

amalan international merupakan perusahaan jasa profesional berbasis teknologi pertama di Indonesia, yang menyediakan program manajemen utang. Program ini dirancang agar konsumen yang terlilit utang, memiliki kemampuan untuk mengendalikan keuangan mereka kembali. amalan indonesia membantu klien melalui program manajemen utang, yang dirancang khusus sesuai dengan kebutuhan yang berbeda bagi setiap klien. Program ini merupakan kombinasi dari edukasi mengenai berbagai peluang untuk meningkatkan pendapatan dan menekan pengeluaran, serta melakukan proses negosiasi terhadap persyaratan utang bank yang ada hingga mencapai jumlah pembayaran yang sesuai dengan kemampuan. Kantor pusat amalan indonesia didirikan di Jakarta pada tahun 2015 oleh tim pendiri yang memiliki pengalaman kolektif di bidang keuangan termasuk penyelesaian utang selama lebih dari dua dekade. amalan menjadikan Indonesia sebagai pusat operasi sekaligus merupakan cetak biru bagi rencana pengembangan perusahaan ke negara ASEAN lainnya. Sejak Juli 2016, amalan indonesia menjadi perusahaan pertama di Asia yang mendapatkan akreditasi dari International Association of Professional Debt Arbitrators (IAPDA).