Pengertian Nisbah Hutang Terhadap Pendapatan dan Kesannya untuk Anda

Intan Syafira

Banyak perkara yang harus dipertimbangkan saat akan mengajukan pinjaman, apa pun bentuknya, termasuk kad kredit, dan pinjaman peribadi. Beberapa perkara yang harus dipertimbangkan misalnya berapa besar suku bunga, bayaran pengurusan tahunan, dan berapa jumlah ansuran yang harus dibayar sebulan. Lihat juga perjanjian yang telah dipersetujui sekiranya ada kesan yang harus dipertanggungjawabkan apabila anda tidak mampu membayar ansuran dengan tepat waktu. Biasanya hal ini memiliki kaitan dengan cagaran / aset yang anda jadikan sebagai jaminan. Tidak ketinggalan, tentu saja anda harus mempertimbangkan nisbah hutang dan pendapatan sebelum mengajukan pinjaman.

Nisbah Hutang dan Pendapatan (Debt to Income Ratio)

Pengertian cagaran dan pendapatan / debt to income ratio adalah nisbah yang dapat melihat apakah pembayaran ansuran hutang sebulannya sesuai dengan jumlah pendapatan hutang yang dia akan dapat. Biasanya hal ini akan mempengaruhi pihak pemiutang (misalnya bank) untuk melihat sekiranya anda layak diberikan pinjaman atau tidak.

Pengajuan pinjaman, sama ada kad kredit atau pinjaman peribadi, memang biasanya boleh dipenuhi jika calon penghutang memiliki nisbah hutang terhadap pendapatan yang cukup baik. Analisis ini dijadikan sebagai salah satu landasan oleh pihak bank, sebab bank akan beranggapan anda cukup bertanggungjawab jika memiliki nisbah yang cukup baik.

Tidak hanya pada saat pengajuan, nisbah hutang dan pendapatan juga boleh dikira ketika anda sudah mendapatkan pinjaman. Pada dasarnya, wajib untuk memiliki besar hutang yang lebih rendah dibandingkan pendapatan sebulan, apalagi jika hutang tersebut bersifat konsumtif.

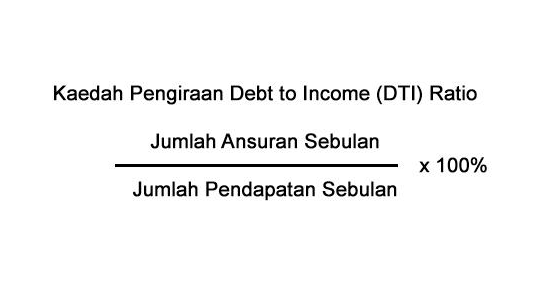

Berikut adalah rumus nisbah hutang dan pendapatan:

Cara Membaca Skor Nisbah hutang dan Pendapatan

Setelah mengetahui rumus nisbah hutang, langkah selanjutnya adalah untuk mengetahui cara mengintepretasikannya. Berikut adalah panduan cara membacanya.

≤ 35% - Ideal / Sesuai dengan Pendapatan

Nisbah hutang di angka ini memiliki pengertian bahawa arus kewangan anda cukup ideal, dan memungkinkan anda untuk membayar hutang secara teratur, tanpa perlu takut tertunggak. Dengan selalu konsisten dan menjaga nisbah hutang dan pendapatan di angka ini, dan membayar ansuran dengan teratur juga boleh beri kesan pada skor kredit anda di CCRIS dan CTOS, yang akan menjadi baik dan bebas dari senarai kredit negatif. Meskipun dengan nisbah hutang dan pendapatan yang baik, anda juga harus menjaga pengeluaran agar terkawal dan jauh dari kata boros, sehingga dapat membayar ansuran secara teratur.

36% hingga 49% - Kurang Ideal Namun Masih Boleh Diperbaiki

Untuk angka ini, sebenarnya nisbah yang anda miliki masih cukup baik dan masih boleh diperbaiki, hanya tidak seideal peratus di bawahnya. Anda masih memiliki peluang untuk mengatasi pengeluaran-pengeluaran yang belum terkawal. Seboleh-bolehnya jangan sampai nisbah hutang terhadap pendapatan anda melebihi angka 40%. Maka dengan itu, jika anda tidak mampu menjaga nisbah untuk tetap konsisten atau merendahkan nisbah hutang terhadap pendapatan, maka kemungkinan besar anda dapat mengalami krisis dan tidak lagi memiliki kemampuan dalam membayar hutang di waktu yang akan datang.

≥ 50% - Tidak Ideal

Pengertian nisbah hutang di angka ini adalah adanya tidak seimbangan antara pendapatan sebulan dan ansuran yang anda bayar setiap bulan. Biasanya jika sudah sampai di angka ini, anda sudah tidak lagi memiliki kemampuan membayar ansuran, yang hujungnya menyebabkan tunggakan ansuran. Jika telah mencapai angka ini, ada lebih baik anda meminta bantuan konsultan yang lebih berpengalaman untuk membantu anda dalam meringankan ansuran, dan meningkatkan pendapatan.

Contoh Kes

Mari cuba aplikasikan dalam sebuah contoh kes. Misalnya pendapatan sebulan Budi sejumlah Rp10.000.000,- lalu Budi memiliki ansuran beberapa kad kredit sebesar Rp5.000.000,- Maka nisbah hutang dan pendapatan Budi adalah sebesar 50%.

Berdasarkan panduan membaca nisbah hutang dan pendapatan di atas, kita dapat mengetahui bahawa nisbah hutang tersebut tidak sihat, kerana menyentuh angka 50%. Lalu bagaimana cara mengatasi hal ini? Semak di sub kategori berikutnya.

Cara Merendahkan Peratus Nisbah hutang terhadap Pendapatan

Pada contoh kes di atas, Budi memiliki nisbah hutang sebesar 50%. Lalu apa yang harus dilakukan jika sudah terlanjut mengalami nisbah hutang di angka ini, dan bagaimana cara merendahkan peratus nisbah hutangnya? Ada beberapa hal yang boleh anda lakukan:

Meningkatkan Pendapatan

Kunci dari meminimalkan peratus nisbah hutang terdapat di kedua aspek perkiraannya: pendapatan bulanan dan jumlah ansuran. Mari kita mula dengan pendapatan bulanan, langkah yang boleh anda lakukan adalah dengan meningkatkan pendapatan bulanan. Jika saat ini anda memiliki pendapatan yang terbatas, ada beberapa cara yang boleh anda lakukan.

Cara pertama, jika anda adalah seorang pekerja, cubalah untuk meminta kenaikan gaji. Fokus dengan pencapaian yang telah anda sumbangkan kepada syarikat dan jadikan sebagai modal untuk rundingan nominal gaji yang baharu. Ingatlah untuk selalu menjual kualiti diri, dan hindari dari mengemis kepada syarikat, apatah lagi dengan alasan memiliki banyak hutang.

Kedua, anda juga boleh mengalahkannya dengan mencari pekerjaan sampingan. Ada banyak peluang yang boleh anda manfaatkan, misalnya menjadi penulis artikel, penterjemah bahasa, bahkan sampai menjadi seorang pemandu untuk teksi online.

Ketiga, lihat peluang-peluang yang ada. Kalau boleh, cuba untuk mula berniaga dari rumah. Jika bermasalah, anda boleh meminta bantuan pasangan atau keluarga. Anda juga bisa memanfaatkan aset seperti kereta yang anda miliki, atau bahkan memanfaatkan tanah / bilik kosong di rumah dan diolah menjadi penghasil wang tambahan.

Mengurangkan Nominal Hutang

Sebelum menyatakan sama ada boleh atau tidak mengurangkan nominal hutang, satu hal yang perlu diingat adalah untuk tidak menambahkan hutang baharu, termasuk berbelanja dengan kad kredit. Hal ini hanya akan membebankan anda dan membuat anda semakin kesukaran melunaskan hutang dan meraih nisbah hutang yang baik.

Bercakap lebih lanjut tentang mengurangkan hutang, jawapannya adalah boleh, bergantung dengan jenis hutang yang anda miliki. Jika kini anda memiliki masalah hutang kad kredit atau pinjaman peribadi yang tertunggak dan agak membebankan, ada baiknya untuk meminta bantuan dari konsultan yang lebih profesional dalam mengatasinya. Dengan ini, anda boleh semakin mudah dalam melunaskan hutang, serta jumlah pendapatan bulanan tidak akan terus terbeban dengan jumlah hutang yang harus dilunaskan. Biasanya ada program pengurusan hutang yang disediakan untuk membantu masalah Anda:

-

Potongan / Diskaun dalam Sekali Bayaran: Jenis program keringanan yang ini membuat pelanggan boleh mendapatkan diskaun dengan nominal yang biasanya cukup meringankan, biasanya 20-50%, dan harus dilunaskan dalam sekali bayaran. Jenis ini sesuai bagi anda yang tidak memiliki simpanan yang cukup, yang boleh menetapkan untuk membayar baki tunggakan.

-

Ansuran yang Dipanjangkan dengan Bunga Rendah: Biasanya dengan program ini pelanggan dapat membayar ansuran dengan bunga yang jauh lebih rendah. Jika bunga normal yang berjalan ketika ini berada di sekitar 2.25%, maka ada kemungkinan untuk mendapatkan bunga sebesar 0-2% sahaja, dengan tempoh ansuran 60 bulan (dalam kes tertentu). Kebaikan program ini adalah anda dapat membayar sedikit demi sedikit tanpa harus mengorek tabungan anda.

-

Diskaun Ansuran: Untuk program diskaun ansuran, biasanya anda boleh mendapatkan keuntungan dari dua jenis program di atas. Namun kerana sifatnya gabungan, sudah tentu anda tidak dapat membayar ansuran sepanjang program ansuran, biasanya sebanyak 6 kali pembayaran saja. Begitu juga bagi diskaun, anda tidak mendapatkan diskaun sebesar program diskaun sekali bayaran. Jenis program seperti ini hanya terdapat di beberapa bank sahaja.

Salah satu syarikat penyedia program pengurusan hutang yang dapat anda manfaatkan untuk mengatasi masalah kad kredit tersekat adalah amalan.

amalan international merupakan syarikat perkhidmatan profesional berasaskan teknologi pertama di Indonesia, yang menyediakan program pengurusan hutang. Program ini dirancang agar pelanggan yang terbelenggu hutang, memiliki kemampuan untuk mengendalikan kewangan mereka kembali. amalan indonesia membantu klien melalui program pengurusan hutang, yang dirancang khusus sesuai dengan keperluan yang berbeza bagi setiap klien. Program ini merupakan kombinasi dari didikan mengenai berbagai peluang untuk meningkatkan pendapatan dan mengurangkan pengeluaran, serta melakukan proses rundingan terhadap syarat-syarat hutang bank yang ada hingga mencapai jumlah pembayaran yang sesuai dengan kemampuan. Pejabat pusat amalan indonesia didirikan di Jakarta pada tahun 2015 oleh tim pendiri yang memiliki pengalaman kolektif di bidang kewangan termasuk penyelesaian hutang selama lebih dari dua dekad. amalan menjadikan Indonesia sebagai pusat operasi sekali gus merupakan cetak biru bagi rencana pengembangan perusahaan ke negara ASEAN lainnya. Sejak Julai 2016, amalan indonesia menjadi perusahaan pertama di Asia yang mendapatkan akreditasi dari International Association of Professional Debt Arbitrators (IAPDA).